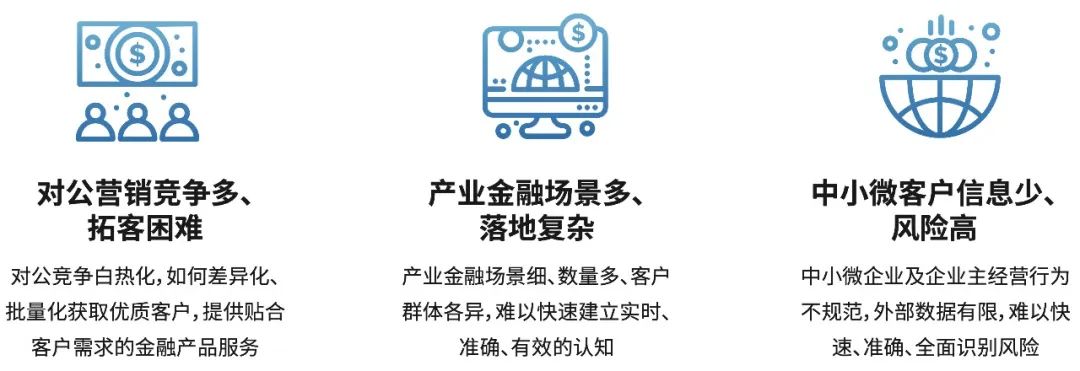

在经济底部调整和恢复的新阶段,各地银行纷纷面临增量市场减少和存量市场竞争激烈的局面。在这样的背景下,各大银行都在寻求如何借助数据的力量,在竞争中抢占先机,精准定位客户并提供符合需求的金融产品和服务。

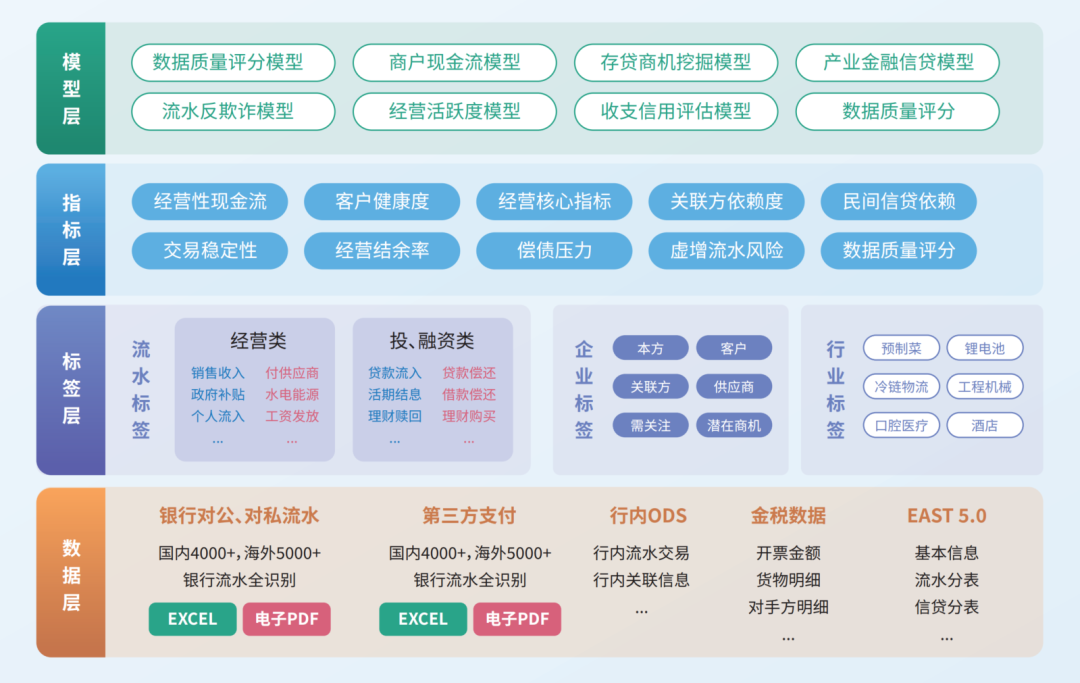

银行流水数据作为行内积累的“数据金矿”,可以揭示客户的资产状况、收支情况、理财行为、上下游、信贷需求等信息,助力银行在全场景业务运营体系中为客户提供最合适的金融产品和服务。以下五个方面展示了如何基于银行流水数据进行深度挖掘和应用:

尽管许多银行寻求越来越多的外部数据来满足这些需求,但实际上只需充分挖掘和利用行内的“流水金矿”,以上问题都可以得到有效解决。

基于银行流水数据,见知可以帮助银行客户构建多场景、全流程的五种应用:

见知作为专注于现金流领域的流水数据分析专家,已经帮助数十家不同区域和规模的国有行、股份制银行、城农商行完成行内流水分析挖掘。深度挖掘流水数据可以满足银行针对行业、商机、风险等不同业务场景的全方位需求。

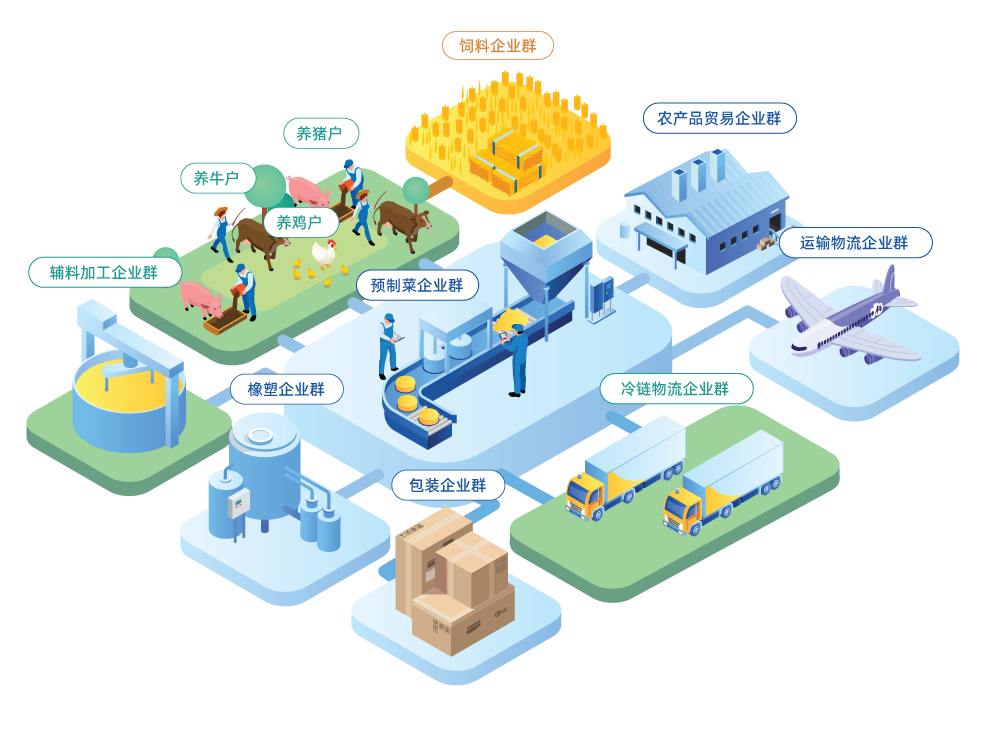

在产业化金融日益发展的当下,新产业、新场景层出不穷,如“预制菜”、“锂电回收”、“银发经济”等。在开展业务前,首先要紧跟行业最新变化趋势,对客户的实际场景有深入了解:

见知目前已覆盖超过50个主流行业场景的现金流特征指标,可基于流水智能分析引擎技术结合成熟的分析方法论,针对银行客户所关注的行业、场景及区域进行现金流特征点的挖掘,建立产业金融多维度指标阈值,并持续追踪目标行业场景的现金流动态。

在决定好行业和区域拓展重点后,下一步的核心就在于如何帮助客户经理提炼优质的商机线索:

银行流水记录了交易双方的信息,每个客户的流水数据都是现金流网络中的一个节点。例如,在银行长尾客户的商机激活场景中,可以利用行内流水数据反向挖掘其他客户是否与目标长尾客户发生过交易,以及他们是否为目标长尾客户的客户或供应商。通过构建现金流网络,可以补全目标长尾客户的交易画像,挖掘商机线索,并精准高效地识别有价值的存量客户的增量需求。

当行内构建的场景化产品在推广过程中遇到阻碍时,我们可以借助流水数据帮助银行快速找到合适、高质量的目标客户。通过构建现金流行为画像,协助客户经理高效完成普惠产品的业务推广。

随着普惠金融的进一步发展,传统的以税务等数据为核心的信贷产品优势逐渐减弱,许多线上化产品陷入了“价格战”的红海市场。与此同时,许多享受税收优惠政策的小微企业和个体户,由于缴税金额较低,仍然面临着“融资难、额度低”的困境。在此背景下,无论是提高现有产品的额度和增信,还是基于流水数据构建新的信贷产品,流水数据都已成为普惠金融的新趋势。

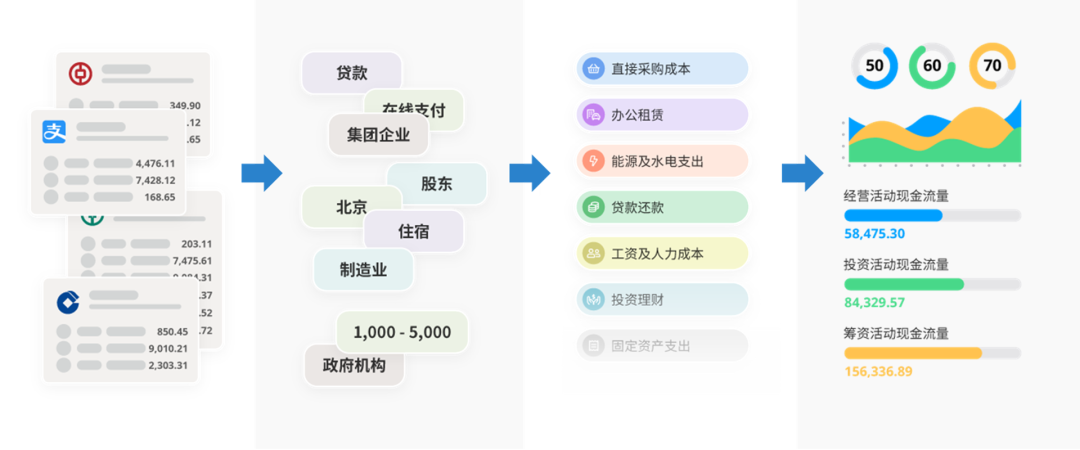

贷后风险管理中的一个关键挑战是如何及时掌握客户的经营性现金流情况。例如,某国有银行一级分行在贷后管理过程中对客户的经营性回款有严格的要求。然而,目前仅通过人工核算有效流水的方式,不仅耗时费力,而且无法及时掌握客户的经营情况变化。

通过将流水数据的分析挖掘与银行业务应用相结合,银行可以从宏观层面分析行业,挖掘新客户商机和存量客户的增量需求,为客户提供多视角的现金流分析服务与产品推荐,以及实现现金流数据驱动的贷后管理等方面实现全面的数字化升级。作为银行内部的“数据金矿”,流水数据的用途和价值还有广阔的空间等待机构挖掘和探索。